Прогнозирование финансового состояния предприятия на базе финансовой отчетности.

Дранко Олег Иванович

В статье раскрывается метод прогнозирования финансового состояния предприятия, основанный на финансовой отчетности за предыдущие периоды работы и анализе коэффициентов оборачиваемости. Подробно описан алгоритм и опыт прогнозирования.

This article contains description of the forecast technique that is based on historical financial reports and analysis of turnover ratios. Full step-by-step algorithm, and usage example are outlined.

Введение

Кризис, спад производства вызвал потребность в опережающем принятии управленческих воздействий. Ответы на эти вопросы могут быть получены при помощи имитационных моделей финансового прогнозирования. В условиях ожесточившейся конкуренции все больше и больше предприятий и компаний обращают свое внимание в сторону наукоемких методов борьбы с конкурентами, в числе которых финансовое прогнозирование является, пожалуй, одним из самых важных, но пока не получившим широкого применения в России.

Целью данной работы является построение модели прогнозирования, позволяющей формировать прогноз финансовой отчетности и анализировать последствия принятия управленческих решений, которая сочетала бы в себе и относительную простоту, и практическую ценность. В качестве исходной информации рассматривается финансовая отчетность предприятий.

Модель прогнозирования

Основное балансовое уравнение предприятия (активы равны пассивам) имеет вид (1):

ВА + ОА = СК + З + КЗ, (1)

где ВА – необоротные активы, ОА – оборотные активы, СК – собственный капитал, З – займы и кредиты, КЗ – кредиторская задолженность.

Это соотношение является своего рода инвариантом финансовой отчетности и должно оставаться верным для любого момента времени. Основное балансовое уравнение (1) предприятия должно оставаться верным и для прогнозного периода.

В случае структурных изменений (например, роста объема продаж) происходят изменения в структуре активов/пассивов, доходов/расходов, движении денежных средств. Потребность в дополнительном финансировании выступает в качестве критерия финансовой реализуемости рассматриваемого сценария. Если выполняется равенство (2)

ПДФ = Прогнозные_Активы - Прогнозные_Пассивы <= 0, (2)

то сценарий развития оказывается финансово реализуем. Но, как правило, рост оборотных активов, обусловленный ростом объема продаж, оказывается неподкрепленным в достаточном объеме источниками финансирования, что делает планы нереализуемыми. Поэтому возникает потребность в дополнительном финансировании ПДФ>0. Следовательно, необходима выработка пакета мер, осуществление которых привело бы к балансировке активов и пассивов при достижении желаемого объема продаж.

Потребность в дополнительном финансировании соответствует отрицательному остатку денежных средств, если сформировать план движения денежных средств в косвенной форме (3):

Денежный поток = Нерасп_Прибыль + Амортизация – ?Активы + ?Долги (3)

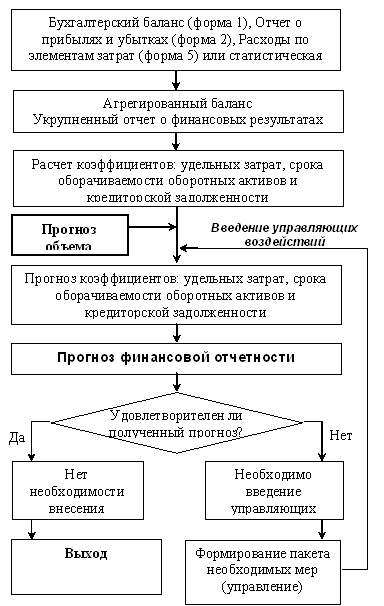

Приведем алгоритм финансового прогнозирования

Шаг 1. Формирование исходных данных. В качестве исходной информации используется финансовая отчетность (бухгалтерская или управленческая): баланс, отчет о доходах/расходах. В модели прогнозирования используются удельные затраты, на практике выделяется переменная часть затрат с помощью регрессионных методов (линия тренда в Excel) по отчетности нескольких периодов. Структуру затрат по элементам можно получить из приложения 5 к бухгалтерскому балансу или статистической отчетности (форма 5-з).

Шаг 2. Расчет коэффициентов: удельных затрат, сроков оборачиваемости оборотных активов и сроков оборачиваемости кредиторской задолженности.

Введем коэффициент удельных затрат, вычисляемый согласно формуле (4), связывающий объем продаж (ОП) и затраты (Зтр):

k_УЗ =Зтр /ОП (4)

Срок оборачиваемости является характеристикой технологических бизнес-процессов предприятия, и руководство предприятия может влиять на него. Именно поэтому модель строится на базе коэффициента (4)

Рис. Алгоритм финансового прогнозирования

Введем коэффициент, описываемый выражением (5), связывающий объем продаж и оборотные активы (ОА) – срок оборачиваемости оборотных активов (в днях):

k _ ОА = (ОА / ОП) • Т. (5)

Введем коэффициент (6), связывающий объем продаж и кредиторскую задолженность предприятия – срок оборачиваемости кредиторской задолженности (в днях):

k _ КЗ = (КЗ / ОП) • Т. (6)

Шаг 3. Прогноз объема продаж ОП F. Прогнозное значение объема продаж является внемодельным предположением – его значение можно определять, исходя из существующих тенденций развития предприятия или основываясь на маркетинговых исследованиях, экспертных оценках и т.д.

Шаг 4 . Определим прогнозные значения коэффициентов в следующем периоде.

Выбор методики прогнозирования может определяться содержательными особенностями предприятия. Основываясь на выбранном прогнозном значении, руководители предприятия могут установить целевое (плановое) значение показателя, которое показывает, насколько мы должны изменить величину удельных затрат (допустим, руководитель предприятия полагает, что за счет проведения ряда мероприятий можно уменьшить данный коэффициент прогнозирования на 3%, т.е. u _ k _прогн = -3%)

Шаг 5. Прогноз агрегированной отчетности.

5.1. Для прогнозирования расходов необходима информация о степени переменности затрат, которая оценивается регрессионным анализом по отчетности прошлых периодов, из бюджетов с разделением на переменные и постоянные затраты, или другим способом. Зададим их формулой (7):

Зтр F = k _ УЗ F • ОП F (7)

При разделении затрат по элементам следует прогнозировать отдельные статьи.

Прогнозируемая нераспределенная прибыль задается по формуле (8):

НП F = ОП F - Зтр F . (8)

5.2. Прогноз необоротных активов осуществляется по формуле (9)

ВА F = ВА n + Инвестиции – Амортизация – ПродажаВА (9)

На многих предприятиях для обеспечения объема производства мощностей хватает и не требуется увеличения необоротных активов, особенно в условиях кризиса. Амортизация направляется на текущую замену оборудования, так что из формулы (9) можно считать ВА F = ВА n . Это предположение оказывается верным для большинства российских предприятий, т.к. ситуация неполной загрузки мощностей является для них весьма типичной.

5.3. Прогноз оборотных активов (10) и кредиторской задолженности (11) определяется по сроку оборачиваемости:

ОА F = (k_ ОА F • ОП F ) / Т (10)

КЗ F = ( k _ КЗ F • ОП F ) / Т (11)

При росте продаж растут вложения в оборотные активы. В кризис при падении объема продаж оборотные активы должны падать.

5.4. Величина собственного капитала (12) в прогнозируемом периоде увеличивается на нераспределенную прибыль и составляет

СК F = СК n ) / Т (10)

КЗ F = ( k _ КЗ F • ОП F ) / Т (11)

При росте продаж растут вложения в оборотные активы. В кризис при падении объема продаж оборотные активы должны падать.

5.4. Величина собственного капитала (12) в прогнозируемом периоде увеличивается на нераспределенную прибыль и составляет

СК F = СК n + НП F . (12)

Хотелось бы обратить внимание, что именно здесь происходит увязка отчета о прибылях и убытках и баланса: капитал предприятия увеличивается на величину нераспределенной прибыли. Кроме того, связь между балансом и отчетом о прибылях и убытках проявляется в использовании введенных коэффициентов – сроков оборачиваемости.

5.5. Прогноз займов и кредитов задается формулой (13):

З F = З n + Взятие F - Возврат F . (13)

Информации о взятии и необходимом возврате кредитов нет в финансовой отчетности, для этого нужно привлекать дополнительную информацию. Если происходит перекредитовка (Взятие F =Возврат F ), прогнозное значение займов остается на прежнем уровне З F = З n .

В ситуации кризиса при возврате долгов без взятия новых кредитов З F =0.

Шаг 6. Оценка реализуемости . Основное балансовое уравнение предприятия (1) (А = П) должно оставаться верным и для прогнозного периода. Но возможна ситуация, когда активы и пассивы предприятия оказываются несбалансированными. Рассчитывается потребность в дополнительном финансировании (ПДФ) можно по формуле (14):

ПДФ F = А F – П F = (ВА F + ОА F ) – (СК F + З F + КЗ F ) (14)

Потребность в дополнительном финансировании выступает в качестве критерия финансовой реализуемости сценария. В случае, если ПДФ < 0, это соответствует наличию свободных средств. Переход на шаг 8. В противном случае, рост активов (в большинстве случаев за счет роста оборотных активов), оказывается неподкрепленным в достаточном объеме источниками финансирования, что делает сценарий нереализуемым. Если ПДФ > 0, то финансовый план нереализуем. Необходимо оценить резервы предприятия по улучшению внутренней эффективности, происходит переход на шаг 7.

Шаг 7. Формирование управляющих воздействий . В случае ПДФ > 0 возникает необходимость привлечения дополнительных средств в размере равном вычисленной Потребности в дополнительном финансировании (15).

Доп. ресурсы = max (0, ПДФ F ) (15)

Т.е. одним из способов балансировки активов и пассивов является привлечение внешнихинвестиций. Но, во-первых, у предприятия не всегда имеется возможность использования внешних инвестиций, а, во-вторых, зачастую в этом нет необходимости. Сбалансировать активы и пассивы можно и за счет использования внутренних резервов предприятия.

Сокращение удельных затрат приводит к увеличению нераспределенной прибыли.

Сокращение финансового цикла приводит к уменьшению потребности в оборотном капитале. Сокращение финансового цикла возможно как за счет сокращения операционно-технологического цикла (т.е. уменьшения срока оборачиваемости оборотных активов), так и за счет увеличения срока оборачиваемости кредиторской задолженности. Таким образом, 1) сокращение удельных затрат, 2) уменьшение срока оборачиваемости оборотных активов, 3) увеличение срока оборачиваемости кредиторской задолженности - могут рассматриваться как внутренние инвестиции.

Скорректированное значение коэффициента прогнозирования (16) будет равно сумме исходного прогнозного значения и экспертной оценки изменения коэффициента прогнозирования.

k _ прогн F new = k _ прогн F + u _ k _прогн (16)

Кроме корректировки коэффициентов удельных затрат и сроков оборачиваемости могут быть рассмотрены следующие меры путем корректировки ряда статей баланса:

- ВА - изменение стоимости основных производственных фондов и других необоротных активов соответствует их продаже или закупке и вводу;

- СК - дополнительная эмиссия акционерного капитала;

- З - изменение займов соответствует взятию погашению займов и кредитов.

Таким образом, происходит переход на шаг 4/5 - получаем новый скорректированный прогноз, учитывающий введение управляющих воздействий.

Шаг 8. Завершение расчета

Опыт прогнозирования финансовых результатов

По нашему опыту, алгоритм хорошо работает для компаний, у которых финансовая отчетность является отражением технологических бизнес-процессов: производственные и торговые предприятия. С точки зрения прогнозирования важно, чтобы показатели срока оборачиваемости и удельных затрат были «устойчивыми». Под технологическими понимаются не только производственные, но и управленческие бизнес-процессы, например, снабжения и оплаты, продажи и получения денег, так как оборотные средства - существенная часть активов, и зависят они от «коммерческих» бизнес-процессов. Алгоритм не работает при реорганизации юридических лиц (состав юрлиц и отчетности изменяется), проектных предприятиях (строительство, наука), в управляющих компаниях, финансовых организациях.

Пример торгового предприятия

Ниже приведен пример реального анализа торговой компании (продажа одежды). На базе финансовой отчетности и проведенного финансового анализа построено несколько сценариев развития. При обсуждении этих сценариев сотрудники организации дали экспертные оценки возможностей изменения экономических параметров предприятия. Оценки по 14 анкетам дали средние оценки изменения параметров. Обсуждение с руководством позволило провести корректировку показателей: доля затрат немного увеличена, сокращение срока оборачиваемости уменьшено наполовину.

Следует отметить, что эти оценки следует рассматривать как «потенциал», который необходимо конкретизировать в процессе текущей работы и «превращать» в мероприятия по изменениям организации. После рабочих уточнений рассматриваемый анализ можно рассматривать как рабочий вариант.

Результаты анализа по сценариям приведены в таблице. Дадим краткий комментарий сценариев. Оговоримся, что в чистом виде эти сценарии не реализуются, но позволяют проиллюстрировать влияние различных факторов.

Сценарий 0. Без изменений по продажам и эффективности . Результат – денежный поток, прибыль остаются на уровне прошлого года (19,9 млн.руб.).

Сценарий 1. Рост продаж без изменений эффективности . Наблюдается значительный рост прибыли (31,8 млн.руб.), но требуются значительные средства на финансирование оборотного капитала (31,7 млн. руб.). Результат – вся прибыль реинвестируется, свободных денег нет.

Сценарий 2. Рост продаж с уменьшением расходов , но без изменений сроков оборачиваемости. Наблюдается значительный рост прибыли (47,2 млн.руб.), и требуются значительные средства на финансирование оборотного капитала (35,3 млн.руб.). Результат – значительная прибыль, но рост оборотных активов ее перекрывает. Необходимо дополнительное финансирование 8,0 млн.руб.

Сценарий 3. Рост продаж комплексным изменением эффективности (увеличение продаж, уменьшение расходов, и уменьшение сроков оборачиваемости). Наблюдается значительный рост прибыли, и требуются вложения в оборотные средства, но заметно меньше, чем в других сценариях (10,5 млн. руб.).

Результат – прибыль перекрывает потребность в дополнительном финансировании, высвобождаются 13,3 млн.руб.

Табл. Результаты сценариев развития

|

Сценарий 0 - Без изменений |

Сценарий 1 - Рост продаж без эффективности |

Сценарий 2 - Рост продаж, сокращение затрат |

Сценарий 3 - Рост продаж, сокращение затрат и сроков оборачиваемости |

ИТОГО по доходам/затратам |

19 938 |

51 725 |

47 204 |

47 204 |

ИТОГО по внеоборот. активам |

0 |

- |

0 |

-3 428 |

ИТОГО по оборотным активам |

0 |

-31 689 |

-35 268 |

-10 518 |

ИТОГО по текущим пассивам |

0 |

- |

0 |

0 |

ИТОГО изменение ДС |

19 938 |

20 037 |

11 936 |

33 257 |

Сравнение со сценарием 0 |

- |

99 |

-8 002 |

13 320 |

Табл. Расчет сценария 3 развития

Факторы |

Факт 2008 г., тыс.руб. |

Доля от продаж |

|

Изменение, % |

Прогноз прибыли, тыс.руб. |

Увеличение прибыли, тыс.руб. |

Выручка |

225 242 |

100% |

|

32% |

298 359 |

31 788 |

Себестоимость проданных товаров |

127 318 |

57% |

|

3% |

173 707 |

-5 059 |

Административные, коммерч. расходы |

66 120 |

29% |

|

-2% |

64 870 |

1 250 |

Другие доходы/расходы |

2 347 |

1% |

|

31% |

3 064 |

-717 |

Проценты по кредиту |

9 519 |

4% |

|

-0,1% |

9 514 |

5 |

Чистая прибыль |

19 938 |

|

|

|

47 204 |

27 266 |

Факторы |

Факт 2008 г., тыс.руб. |

Срок оборач., дни |

Прогноз активов, тыс.руб. |

|

Прогноз изм.активов, тыс.руб. |

Увеличение ден.средств, тыс.руб. |

Внеоборот. активы |

20 570 |

|

20 570 |

17% |

23 998 |

-3 428 |

Запасы готовой продукции |

77 753 |

220 |

106 082 |

-21% |

83 829 |

-6 076 |

Дебит. задолженность покупателей |

3 949 |

6 |

5 232 |

-12% |

4 609 |

-660 |

Авансы выданные |

3 590 |

6 |

4 755 |

0% |

4 755 |

-1 165 |

Прочие оборотные активы |

12 327 |

35 |

16 818 |

-11% |

14 944 |

-2 617 |

ИТОГО по внеоборотным активам |

20 570 |

|

20 570 |

0 |

23 998 |

-3 428 |

ИТОГО по оборотным активам |

97 619 |

|

132 887 |

-35 268 |

108 137 |

-10 518 |

ИТОГО активы |

118 189 |

|

153 457 |

35 268 |

132 136 |

-13 947 |

В результате проработанных сценариев была сформирован план действий финансовой службы, в частности:

- Разработка мероприятий по ускорению оборачиваемости, увеличению доходов, сокращению затрат. Высвобождение резервов по активам

- Оценка затрат и эффекта от мероприятий, выделение первоочередных мероприятий.

- Определение стратегических финансово-экономических целей и путей их достижения;

- Ввести новую форму управленческого баланса

Опыт других предприятий

В данном разделе приводится опыт реализации мероприятий улучшения финансового состояния, которые были разработаны после прогнозирования инерционного сценария.

Предприятие ликеро-водочной промышленности

В 1999 г. до 90% от величины собственной выручки дополнительно составляли акцизы со сроком оплаты от 30 до 45 дней (в среднем – 38). Поэтому важнейшим фактором финансирования увеличения объемов продаж является кредиторская задолженность перед бюджетом.

Результат: Объем продаж увеличился в 3 раза.

Предприятие пищевой промышленности

При маржинальной прибыли 100%, расчетах в основном бартером через 1-2 мес., предприятие пошло на 1) уменьшение цены на 20%, что привело к уменьшению маржинальной прибыли на 40% 2) изменение условий оплаты: предоплата 1 мес. денежными средствами, 3) сокращение затрат из-за платежей поставщикам денежными средствами.

Результат: Объем продаж увеличился в 2 раза.

Крупное предприятие машиностроения

В условиях спада объемов производства основные резервы не дали результатов. Ускорение срока оборачиваемости было невозможно, так как требовалось запустить производство, «насытив» его сырьем, материалами и комплектующими, для запуска производства оборотных активов не хватало. Продажа неликвидов фактически была остановлена, так как требовались решения и ответственность по снижению учетных цен до рыночных. Продажа внеоборотных активов требовала значительных вложений по переводу оборудования на меньшие площади.

Результат: оборотные средства были пополнены за счет кредитов регионального правительства. Объем продаж увеличился в 3 раза.

Предприятие нефтяной геологии

Работа по выявлению резервов начата специалистами предприятия в 2001 г. и в значительной степени активизирована с участием консультантов. Наиболее существенным фактором выявления резервов оказался кризис на рынке нефти и его разрастание (перенос) на другие работы (буровые, геофизические услуги).

Результаты: Сокращение дебиторской задолженности составило 30% за счет инвентаризации, активной работы с покупателями, выверки документов. Сокращение затрат составило 20-30% за счет тройного сокращения заработной платы, уменьшения накладных расходов в 2 раза, «зажимании» норм расхода материалов на 15%. Около 15% необоротных активов предполагается реализовать (объекты недвижимости, передача объектов соцкультбыта местным властям). Несколько млн. руб. было сокращено за счет инвентаризация НДС с выявлением причин ее не закрытия и оформления соответствующих документов.

Выводы

Использование модели финансового прогнозирования позволяет оценить финансовое состояние предприятия и выделить наиболее важные направления действий по его улучшению и влиянию на финансовые результаты: прибыль, например, достижение безубыточности, и формирование бездефицитности плана движения денежных потоков. Анализ вариантов развития особенно важен в условиях кризиса и значительных колебаниях спроса.

Использование стандартной финансовой информации является важным фактором применимости на практике.

Рост продаж приводит к возникновению потребности в дополнительных денежных средствах - займах. Фраза "Нужны инвестиции" должна восприниматься не просто как лозунг, а как действительно обоснованная необходимость для предприятия.

Литература

- Дранко О.И. Модель финансового прогнозирования и сценарии внутренних инвестиций. В журнале «Проблемы управления». М.:- Институт проблем управления РАН им. В.А.Трапезникова, 2007.

- Дранко О.И.. Финансовый менеджмент: Технологии управления финансами предприятия. М.: ЮНИТИ-ДАНА. 2004.

- Ковалев В.В., В.В.Патров, В.А. Быков. Как читать баланс. – 5-е издание, перераб. и доп. М.: Финансы и статистика, 2006.

- Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: ЗАО “Олимп-Бизнес”, 2004.